中物聯(lián)鋼鐵物流專業(yè)委員會(huì)

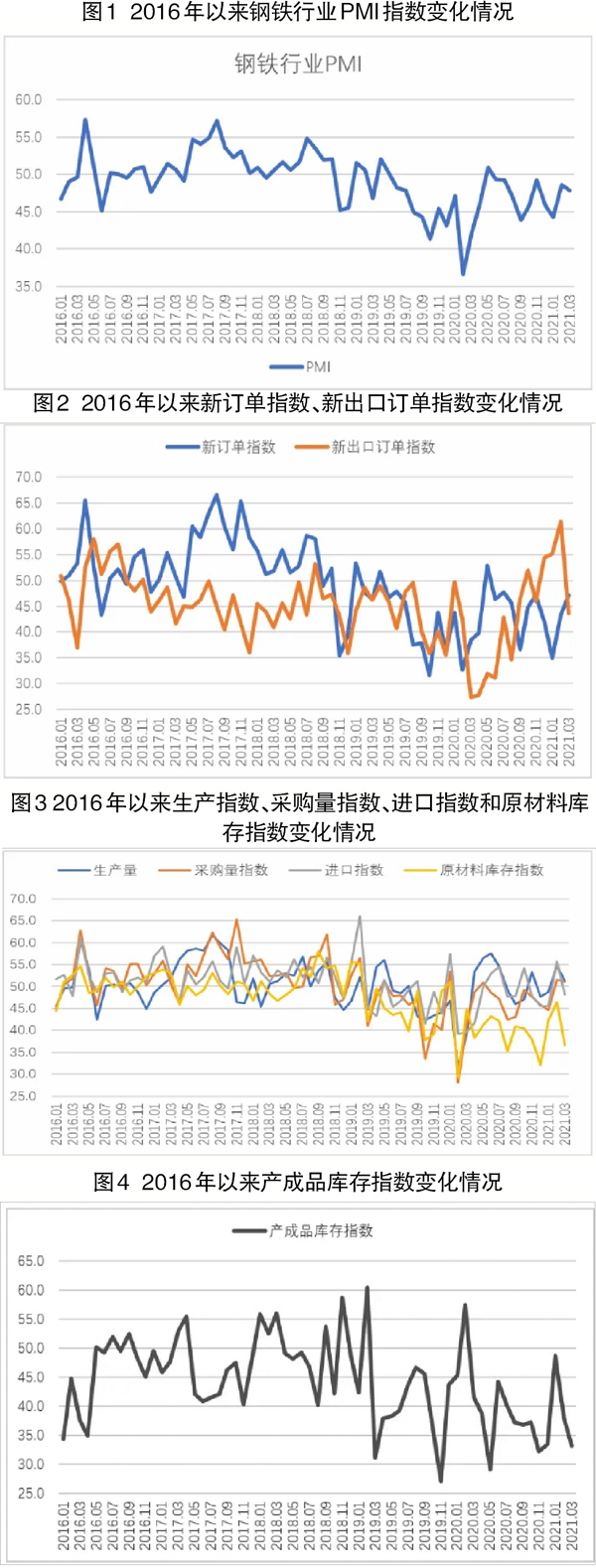

從本會(huì)調(diào)查、發(fā)布的鋼鐵行業(yè)PMI(采購(gòu)經(jīng)理指數(shù))來(lái)看,3月份PMI為47.9%,環(huán)比下降0.7個(gè)百分點(diǎn)。分項(xiàng)指數(shù)顯示,鋼材需求有所回升,鋼廠生產(chǎn)受環(huán)保限產(chǎn)影響有所下降,帶動(dòng)原材料價(jià)格高位下行,鋼價(jià)震蕩上行。預(yù)計(jì)4月份,國(guó)內(nèi)市場(chǎng)需求進(jìn)一步釋放,生產(chǎn)或保持偏緊格局,鋼材價(jià)格高位運(yùn)行,鐵礦石價(jià)格繼續(xù)回落。

鋼材需求陸續(xù)恢復(fù)

3月份是鋼鐵行業(yè)傳統(tǒng)的淡季向旺季的轉(zhuǎn)換期,國(guó)內(nèi)鋼材需求陸續(xù)恢復(fù)。

3月份,新訂單指數(shù)為47.1%,環(huán)比上升3.8個(gè)百分點(diǎn)。國(guó)外需求方面,由于出口退稅是否取消尚未確定,鋼材出口商觀望情緒上升,加上當(dāng)前內(nèi)銷收益較好,對(duì)出口有一定的替代作用,前期持續(xù)回升的鋼材出口有所收緊。新出口訂單指數(shù)為43.7%,環(huán)比下降17.7個(gè)百分點(diǎn),結(jié)束連續(xù)4個(gè)月環(huán)比上升勢(shì)頭。

據(jù)相關(guān)機(jī)構(gòu)調(diào)查顯示,當(dāng)前華東、華南市場(chǎng)需求恢復(fù)較好,北方仍在陸續(xù)恢復(fù)過(guò)程中。從監(jiān)測(cè)的滬(上海)市終端線螺采購(gòu)數(shù)據(jù)來(lái)看,3月份終端日均采購(gòu)量環(huán)比上升1015.51%,成交恢復(fù)較快。

鋼廠生產(chǎn)有所放緩

3月份,在碳達(dá)峰、碳中和目標(biāo)的要求下,環(huán)保限產(chǎn)政策再度從嚴(yán),給鋼鐵生產(chǎn)帶來(lái)一定限制。

3月份,生產(chǎn)指數(shù)為51.3%,環(huán)比下降3.4個(gè)百分點(diǎn),表明鋼廠生產(chǎn)有所放緩。據(jù)鋼協(xié)數(shù)據(jù)統(tǒng)計(jì),3月上旬和中旬粗鋼產(chǎn)量連續(xù)下降。3月上旬重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)粗鋼日均產(chǎn)量為227.13萬(wàn)噸,環(huán)比下降2.08%;中旬粗鋼日均產(chǎn)量為221.36萬(wàn)噸,環(huán)比下降1.46%,

3月份,生產(chǎn)放緩也帶動(dòng)原材料采購(gòu)量增速下行,采購(gòu)量指數(shù)為51.1%,環(huán)比下降0.4個(gè)百分點(diǎn)。市場(chǎng)對(duì)原材料價(jià)格有一定的下跌預(yù)期,因此,傾向于加快消耗已有庫(kù)存并持幣待購(gòu)新原料,使得原材料庫(kù)存有較為明顯的下降,原材料庫(kù)存指數(shù)為36.6%,環(huán)比下降9.8個(gè)百分點(diǎn)。

隨著國(guó)內(nèi)疫情防控對(duì)人口流動(dòng)限制的放松,3月內(nèi)從業(yè)人員數(shù)量也有所回升,從業(yè)人員指數(shù)為49.0%,環(huán)比上升1.2個(gè)百分點(diǎn)。

鋼廠庫(kù)存整體下降

3月份,受鋼材需求恢復(fù)帶動(dòng),鋼材庫(kù)存整體下降。

3月份,產(chǎn)成品庫(kù)存指數(shù)為33.2%,環(huán)比下降4.9個(gè)百分點(diǎn)。據(jù)鋼協(xié)統(tǒng)計(jì),3月內(nèi)鋼廠庫(kù)存經(jīng)歷了先升后降走勢(shì)。其中,3月上旬重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)鋼材庫(kù)存量為1788.39萬(wàn)噸,比上一旬增加147.3萬(wàn)噸;中旬鋼材庫(kù)存量為1750.89萬(wàn)噸,比上一旬減少37.5萬(wàn)噸,下降2.10%;3月下旬庫(kù)存呈現(xiàn)下行趨勢(shì)。綜合來(lái)看,當(dāng)前鋼廠庫(kù)存呈加快消耗態(tài)勢(shì)。

社會(huì)庫(kù)存今年首次出現(xiàn)環(huán)比下降趨勢(shì),五大品種庫(kù)存漲跌不一。據(jù)鋼協(xié)統(tǒng)計(jì),3月中旬,20個(gè)城市5大品種鋼材社會(huì)庫(kù)存為1728萬(wàn)噸,比上一旬減少49萬(wàn)噸,比年初增加998萬(wàn)噸。分品種來(lái)看,螺紋鋼庫(kù)存為964萬(wàn)噸,環(huán)比下降20萬(wàn)噸;線材庫(kù)存為335萬(wàn)噸,環(huán)比下降12萬(wàn)噸;熱軋卷板庫(kù)存為186萬(wàn)噸,環(huán)比減少12萬(wàn)噸;冷軋卷板庫(kù)存為128萬(wàn)噸,環(huán)比增加2萬(wàn)噸;中厚板庫(kù)存為115萬(wàn)噸,環(huán)比下降7萬(wàn)噸。

鋼材價(jià)格震蕩上行

3月份以來(lái),國(guó)內(nèi)市場(chǎng)需求逐步恢復(fù),但產(chǎn)量受環(huán)保政策等影響有所下降,市場(chǎng)整體呈緊平衡狀態(tài),對(duì)鋼材價(jià)格有所支撐,鋼價(jià)持續(xù)走高。相關(guān)機(jī)構(gòu)數(shù)據(jù)顯示,3月1日上海螺紋鋼指數(shù)為4621元/噸,為當(dāng)月最低值;之后價(jià)格震蕩上升,3月29日為4864元/噸。當(dāng)月上海螺紋鋼指數(shù)漲幅為243元/噸,價(jià)格已逼近2017年的高位。預(yù)計(jì)4月份,隨著需求持續(xù)釋放,價(jià)格將繼續(xù)保持震蕩上升態(tài)勢(shì)。

原材料價(jià)格整體高位回落

3月份,鐵礦石和焦炭?jī)r(jià)格有所下降,其他原材料價(jià)格則漲跌不一,整體來(lái)看原材料價(jià)格高位回落,企業(yè)煉鋼成本有所下降。購(gòu)進(jìn)價(jià)格指數(shù)為56.3%,環(huán)比下降7.4個(gè)百分點(diǎn)。原材料價(jià)格震蕩走弱,主要原因是環(huán)保限產(chǎn)從嚴(yán)執(zhí)行,導(dǎo)致原料端需求下降,其中鐵礦石降幅尤為明顯。普氏62%鐵礦石指數(shù)從3月初開(kāi)始震蕩下行,24日為159.55美元/噸,為當(dāng)月最低;截至3月26日,單月下降14.9美元/噸。

市場(chǎng)需求或?qū)⑤^快釋放

4月份,鋼材需求或?qū)⑦M(jìn)入快速釋放狀態(tài)。建筑鋼材方面,隨著新老基建投資拉動(dòng)作用加大,建筑鋼材需求將迎來(lái)較好增勢(shì),為鋼材市場(chǎng)提供較好需求增量。目前來(lái)看,今年前2個(gè)月整體房地產(chǎn)市場(chǎng)表現(xiàn)良好,即便排除2020年同期疫情影響,今年房地產(chǎn)市場(chǎng)都取得了一個(gè)好的開(kāi)端,對(duì)鋼材市場(chǎng)來(lái)說(shuō)無(wú)疑起到了不錯(cuò)的支撐,這種支撐作用將延續(xù)一段時(shí)間。在汽車和機(jī)械方面,目前汽車行業(yè)和機(jī)械行業(yè)運(yùn)行態(tài)勢(shì)都穩(wěn)中有進(jìn),其鋼材需求持續(xù)增長(zhǎng)。基于鋼材需求增長(zhǎng)預(yù)期,企業(yè)對(duì)后市也持有樂(lè)觀態(tài)度,4月份生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)為61.4%,環(huán)比上升0.3個(gè)百分點(diǎn),為近8個(gè)月以來(lái)新高。

鋼材市場(chǎng)預(yù)計(jì)保持緊平衡狀態(tài)

4月份,在碳達(dá)峰、碳中和以及相關(guān)去產(chǎn)能等政策的大背景下,鋼材生產(chǎn)或持續(xù)保持穩(wěn)中趨降。加上當(dāng)前市場(chǎng)價(jià)格處于相對(duì)較高水平,生產(chǎn)偏緊有利于鋼企實(shí)現(xiàn)收益,所以預(yù)計(jì)4月份及以后一段時(shí)間,鋼材供給與市場(chǎng)需求之間或保持緊平衡狀態(tài),鋼材價(jià)格也將在高位震蕩運(yùn)行。

原材料價(jià)格有望進(jìn)一步下降

當(dāng)前鐵礦石供給較為穩(wěn)定,而國(guó)內(nèi)環(huán)保限產(chǎn)力度較大,對(duì)鐵礦石需求有所下降,港口庫(kù)存不斷增加,預(yù)計(jì)4月份在國(guó)內(nèi)生產(chǎn)或?qū)⒗^續(xù)受限的情況下,鐵礦石價(jià)格有望進(jìn)一步下降;從焦炭方面看,經(jīng)過(guò)多輪提降,當(dāng)前焦炭?jī)r(jià)格下跌空間有限;而其它原材料價(jià)格當(dāng)前仍處于高位,在生產(chǎn)或?qū)⑾陆档那闆r下,價(jià)格有望下跌。

綜合來(lái)看,3月份,國(guó)內(nèi)市場(chǎng)需求陸續(xù)回升,但鋼廠產(chǎn)量有所下降,鋼廠和社會(huì)庫(kù)存加快消耗,鋼價(jià)震蕩上行,原材料成本下降,鋼企效益處于相對(duì)較好水平。預(yù)計(jì)4月份,市場(chǎng)需求進(jìn)一步釋放,生產(chǎn)或有所偏緊,市場(chǎng)呈緊平衡狀態(tài),鋼材價(jià)格高位震蕩運(yùn)行,鐵礦石價(jià)格有望下降。

《中國(guó)冶金報(bào)》(2021年4月13日 06版六版)