中國鋼鐵工業協會

2024年12月份,鋼材價格并未延續2024年10月份以來的跌勢,開始止跌企穩。在美聯儲進一步降息、中央經濟工作會議的政策預期、鋼廠供給有所收縮、需求季節性走弱特征逐漸明顯、冬儲博弈不斷加劇等多重因素綜合影響下,國內鋼材市場價格呈窄幅震蕩態勢。

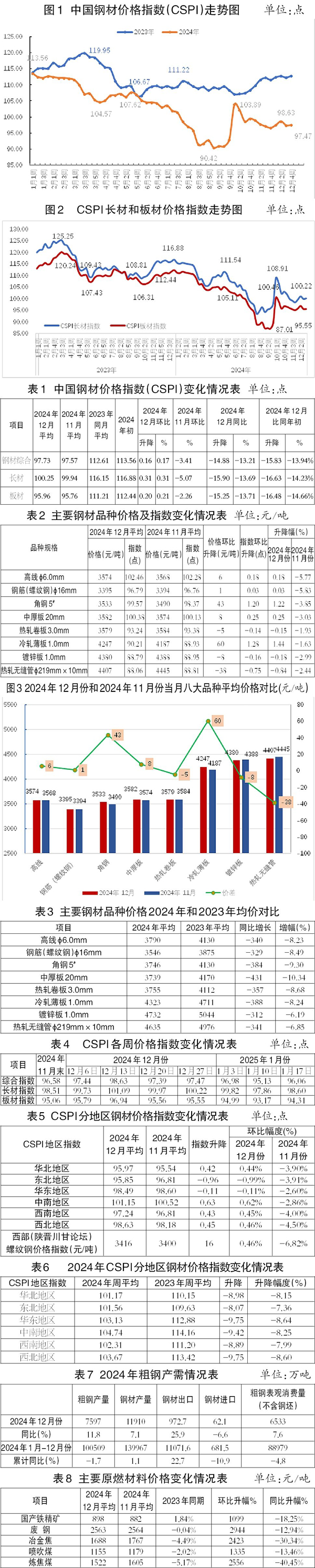

國內鋼材價格指數環比上升

據中國鋼鐵工業協會監測,2024年12月份,中國鋼材價格指數(CSPI)平均值為97.73點,環比上升0.16點、升幅為0.17%,同比下降14.88點、降幅為13.21%。其中,CSPI長材指數平均值為100.25點,環比上升0.31點、升幅為0.31%,同比下降15.90點、降幅為13.69%;板材指數平均值為95.96點,環比上升0.20 點、升幅為0.21%,同比下降15.25點、降幅為13.71%。

截至2024年12月末,CSPI為97.47點,環比上升0.89點、升幅為0.92%,比2023年末下降15.43點、降幅為13.67%,同比下降15.43點、降幅為13.67%。

從2024年全年鋼材價格運行情況看,2024年CSPI平均值為102.47點,同比下降9.37點、降幅為8.38%。分月情況看,2024年1月—3月份鋼材價格大幅下行,4月—5月份波動上行,6月—7月份在螺紋鋼新舊國標交替引發市場恐慌情緒、淡季效應等因素影響下快速下行,8月—9月份鋼材價格震蕩運行,受9月26日一系列增量政策影響,鋼材價格在9月末強勢拉漲,進入10月份,鋼材價格回歸基本面,10月—11月份震蕩下行,12月份繼續窄幅震蕩。

長材、板材價格環比均上升,長材升幅大于板材。

截至2024年12月末,CSPI長材指數為100.22點,環比2024年11月份上升1.71點、升幅為1.74%;CSPI板材指數為95.55點,環比上升0.49點、升幅為0.52%。與2023年同期相比,CSPI長材、板材指數分別下降15.89點、16.25點,降幅為13.69%、14.53%。

從2024年情況看,2024年CSPI長材指數平均值為105.22點,同比下降10.20點、降幅為8.84%;板材指數平均值為100.58點,同比下降11.29點、降幅為10.09%。

主要鋼材品種價格漲跌互現。

2024年12月份,鋼協監測的八大鋼材品種中,主要鋼材品種價格漲跌互現。2024年12月份,中厚板、高線、螺紋鋼價格平均值環比2024年11月份穩中有升,角鋼、冷軋薄板價格小幅上升,鍍鋅板、熱軋卷板、無縫管價格小幅下降。

從2024年全年情況看,八大鋼材品種的平均價格均低于2023年,其中中厚板、冷軋薄板、角鋼、熱軋卷板、熱軋無縫管、高線、鋼筋(螺紋鋼)、鍍鋅板分別下降431元/噸、388元/噸、384元/噸、357元/噸、341元/噸、340元/噸、329元/噸、312元/噸。

近期鋼材價格指數止跌回升。

進入2024年12月份,鋼材市場在強預期、弱現實及鋼貿商冬儲博弈下窄幅震蕩運行。今年1月初,隨著淡季深入,鋼材需求加速下滑,市場仍處于供強需弱格局,價格震蕩下行。1月下旬,隨著市場情緒好轉,鋼材價格止跌回穩。

各地區鋼材價格指數環比有升有降。

分地區來看,2024年12月份,CSPI全國六大地區鋼材價格指數平均值環比有升有降:中南地區升幅較大,為0.62%;華北地區升幅較小,為0.44%;西南地區、西北地區升幅分別為0.45%、0.46%;東北地區、華東地區小幅下降,降幅分別為0.99%、0.11%。

2024年12月份,西部(陜晉川甘論壇)螺紋鋼價格指數平均值為3416元/噸,環比2024年11月份上升16元/噸,升幅為0.46%。

從2024年全年情況看,六大地區價格均有所下降,華東地區、西北地區、中南地區、華北地區、西南地區、東北地區降幅分別為8.64%、8.60%、8.25%、8.15%、7.99%、7.36%。

國內市場鋼材價格變化因素分析

房地產、制造業投資增速下降,基建投資增速小幅上升。

據國家統計局數據,2024年,全國固定資產投資(不含農戶)同比增長3.2%,增速繼續小幅回落0.1個百分點,連續兩個月回落。其中,基礎設施投資同比增長4.4%,增速小幅回升0.2個百分點。制造業投資同比增長9.2%,增速回落0.1個百分點。2024年12月份,制造業采購經理指數(PMI)為50.1%,比2024年11月份下降0.2個百分點,但連續3個月保持在臨界點以上,表明制造業繼續保持擴張。汽車月度產銷繼續呈現較高水平,2024年12月份,汽車產銷分別完成336.6萬輛和348.9萬輛,產量環比下降2%,銷量環比增長5.2%,同比分別增長9.3%和10.5%。

2024年,規模以上工業增加值同比增長5.8%,增速與2024年1月—11月份持平。2024年,房地產開發投資累計同比下降10.6%,降幅繼續擴大0.2個百分點,降幅連續3個月擴大;房屋新開工面積下降23.0%,降幅與2024年1月—11月份持平。總的來看,在各項政策作用下,2024年12月份房地產市場積極變化增多,市場成交趨于活躍、價格回穩帶來了市場預期好轉,后期走勢有望繼續改善,疊加近期國家加大力度穩定房地產市場,預計2025年房地產市場有望企穩。

國內粗鋼表觀消費量降幅明顯大于產量降幅。

據國家統計局數據,2024年12月份,全國生產粗鋼7597萬噸,同比增長11.8%,日產245.06萬噸,環比下降6.2%;生產生鐵6670萬噸,同比增長9.4%;生產鋼材11910萬噸,同比增長7.1%。2024年,粗鋼產量為100509萬噸,同比下降1.7%。

從進出口來看,2024年12月份,我國鋼材出口量價齊升、進口量升價跌。具體來看,2024年12月份,我國出口鋼材972.7萬噸,環比增加44.9萬噸、增幅為4.8%;均價為732.9美元/噸,環比增加15.1美元/噸、增幅為2.1%。2024年,我國累計出口鋼材11071.6萬噸,同比增加2045.2萬噸、增幅為22.7%,出口均價為755.4美元/噸,同比下降19.3%。

2024年12月份,我國進口鋼材62.1萬噸,環比增加14.8萬噸、增幅為31.3%;均價為1643.6美元/噸,環比減少181.1美元/噸、降幅為9.9%。2024年,我國累計進口鋼材681.5萬噸,同比減少83.0萬噸、降幅為10.9%,進口均價為1688.5美元/噸,同比上升1.8%。

由此計算,2024年12月份,全國折合粗鋼表觀消費量為6533萬噸(不包含鋼坯),同比增長7.6%。2024年,全國折合粗鋼表觀消費量為88979萬噸(不包含鋼坯),同比減少4477萬噸,同比下降4.8%。2024年粗鋼產量降幅明顯小于表觀消費量降幅,供大于求矛盾依然突出。

原燃料價格漲跌互現,鐵礦石價格小幅上漲。

從原燃料來看,與2024年11月份相比,2024年12月份主要原燃料各品種平均價格漲跌互現。其中,鐵礦石價格小幅上漲,漲幅為1.84%,其余品種價格均下降。

國際市場鋼材價格繼續下降

2024年12月份,CRU國際鋼材價格指數為180.6點,環比下降3.3點、降幅為1.8%,同比下降38.1點、降幅為17.4%,降幅繼續擴大。

2024年CRU國際鋼材價格指數平均值為197.5點,同比下降22.5點、降幅為10.21%。

長材、板材價格均下降,長材降幅大于板材。

2024年12月份,CRU長材指數為196.2點,環比下降5.3點,降幅為2.6%;CRU板材指數為172.8點,環比下降2.4點,降幅為1.4 %。與2023年同期相比,CRU長材指數下降17.6點,降幅為8.2%;CRU板材指數下降48.3點,降幅為21.8%。

2024年,CRU長材指數平均值為205.8點,同比下降19.1點,降幅為8.48%;CRU板材指數平均值為193.4點,同比下降22.2點,降幅為10.31%。

歐洲地區、北美地區、亞洲地區鋼價指數均下降。

北美市場

2024年12月份,CRU北美鋼材價格指數為203.0點,環比下降2.7點、降幅為1.3%。美國制造業PMI為49.3%,環比上升0.9個百分點,但仍處于萎縮區間。2024年12月份,美國中西部鋼廠鋼材價格以下降為主,除線材明顯上升,小型材、型鋼環比持平外,其余均下降。

歐洲市場

2024年12月份,CRU歐洲鋼材價格指數為201.7點,環比下降3.2點、降幅為1.6%。2024年12月份歐元區制造業PMI終值為45.1%,較2024年11月份下降0.1個百分點。自2022年下半年以來,該指數一直低于榮枯線,這意味著歐元區經濟活動正在收縮。2024年12月份德國、意大利、法國和西班牙的制造業PMI分別為42.5%、46.2%、41.9%和53.3%。其中,德國、法國制造業PMI環比下降,意大利、西班牙制造業PMI環比上升。2024年12月份,德國市場鋼材品種價格均下降,鋼筋降幅較大,為5.21%;熱浸鍍鋅板降幅較小,為1.18%。

亞洲市場

2024年12月份,CRU亞洲鋼材價格指數為155.7點,比2024年11月份下降3.8點,降幅為2.4%,價格繼續下降。日本制造業PMI為49.6%,環比上升0.6個百分點;韓國制造業PMI為49%,環比下降1.6個百分點;印度制造業PMI為56.4%,環比下降0.1個百分點;中國制造業PMI為50.1%,環比下降0.2個百分點。2024年12月份,印度市場鋼材品種價格均下降,熱軋帶卷、冷軋帶卷、熱浸鍍鋅板小幅下降,其余穩中有降。

后期鋼材價格走勢分析

從宏觀經濟形勢來看,2024年全球經濟復蘇動能趨弱,國內面臨有效需求不足的境況,經濟面臨較大的下行壓力。

2024年12月份召開的中共中央經濟會議指出,2025年要實施更加積極的財政政策,提高財政赤字率,確保財政政策持續用力、更加給力。要實施適度寬松的貨幣政策,適時降準降息,保持流動性充裕。持續多年的“積極的財政政策+穩健的貨幣政策”表述,在此次中央經濟工作會議中變成了“更加積極+適度寬松”,傳遞出積極信號,宏觀政策的擴張空間已經打開。由此可知,2025年宏觀政策也將以寬松為主基調,擴內需為穩經濟的重要抓手。

2024年12月27日,中國人民銀行貨幣政策委員會召開2024年第4季度例會,會議研究了下階段貨幣政策主要思路,其中提到建議加大貨幣政策調控強度,根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息。

2025年1月3日—4日,2025年中國人民銀行工作會議再次提到“擇機降準降息”,2025年第1季度有望適時降準降息,為實體經濟提供更多的資金支持。

財政政策將切實加大力度,為穩經濟保駕護航,后期宏觀經濟政策對鋼材價格仍有支撐。

在原燃料供給寬松的背景下,鋼材價格仍主要受市場供需兩端影響。供給仍然是決定后期鋼材價格走勢的關鍵因素。從庫存來看,1月上旬,粗鋼日產明顯增長,重點鋼企粗鋼日均產量為206.5萬噸,旬環比上升10.3%,同比上升4.2%。

隨著淡季效應延續需求逐步走弱,庫存有回升趨勢。從企業庫存看,1月上旬,重點統計鋼鐵企業鋼材庫存量為1259萬噸,環比上一旬增加22萬噸,增長1.8%;比今年初增加22萬噸,增長1.8%;比2024年12月同旬減少159萬噸,下降11.2%;比2024年同旬減少180萬噸,下降12.5%。1月上旬,21個城市五大品種鋼材社會庫存為663萬噸,環比增加4萬噸,上升0.6%,庫存低位波動;比2024年同期減少118萬噸,下降13.9%,但當前重點鋼企鋼材庫存和21個城市五大品種社會庫存均處于近4年的歷史同期低位。

后期需要關注的主要問題:

鋼材出口壓力不斷加大。2024年,我國累計出口鋼材11071.6萬噸,同比增長22.7%,全年鋼材出口突破1.1億噸大關,創下歷史第二高,僅次于2015年的1.12億噸。在此情況下,2024年初以來我國遭受貿易救濟原審案件明顯增加,已經達到33件,超過2020年—2023年的總和。隨著貿易救濟原審案件的增加,加上受美國總統特朗普調整關稅的影響,預計2025年鋼材的直接出口和間接出口均將受到影響,后期我國鋼材出口面臨的風險正在累積,需持續保持關注。

警惕鐵礦石價格高位運行侵蝕行業利潤。據海關總署數據,2024年累計進口鐵礦石12.37億噸,同比增長4.9%;進口均價為106.93美元/噸,同比下降7.08%。同期CSPI平均值為102.47點,同比下降8.39%。總體看,鋼材價格同比降幅仍然大于進口鐵礦石降幅,行業利潤空間被壓縮。目前正值南半球颶風季,特別要警惕天氣因素被人為炒作進一步抬升鐵礦石價格,侵蝕鋼企利潤。

《中國冶金報》(2025年02月12日 07版七版)