中國冶金報社

蘇亞紅

2025年,我國鋼鐵工業將繼續面臨多方面挑戰,同時,也有新的機遇,例如“一帶一路”共建國家數量的增加,大規模設備更新和消費品以舊換新政策的逐漸落實,以及2024年中央經濟工作會議提到的貨幣寬松政策、穩住樓市股市、增加財政支出、擴大專項債券發行規模、適時降準降息等政策的落地見效。

宏觀經濟環境不容樂觀

全球經濟增長放緩。IMF(國際貨幣基金組織)在2024年10月發布的《世界經濟展望報告》中預測,2025年全球GDP增長率為3.2%,與2024年持平;高盛則預計全球GDP增長率為2.7%,低于2024年。

IMF預測,2025年,美國的GDP增長率為2.2%,低于2024年的2.8%;歐元區經濟復蘇乏力,預計GDP增長率為1.2%,較2024年的0.8%略有增長;預計德國GDP增長率為1.2%;預計巴西GDP增長率為2.2%,較2024年小幅下降;預計日本GDP增長率為1%,但面臨高通脹和貨幣政策正?;奶魬?;預計俄羅斯GDP增長率為1.5%,遠低于2024年的3.2%。

新興市場和發展中經濟體,如印度的GDP增長率預計為6.5%,較2024年的7%有所回落;中國的GDP增長率預計為4.8%。

國際貿易環境承壓。中美關系將進一步緊張,美國新一屆政府預計將會采取更為激進的貿易與投資限制措施,尤其針對中國,可能會導致中國產品遭遇更高的關稅和更多禁令,影響我國鋼材直接出口和間接出口。此外,英國脫歐后的貿易談判進展也將影響歐洲的經濟環境。

區域沖突升級。新一輪巴以沖突外溢效應波及黎巴嫩、伊朗、也門、敘利亞等中東多國;巴基斯坦與塔利班分子之間的沖突升級,顯示出該地區安全形勢的脆弱性;俄烏沖突進入第4個年頭,存在進一步升級的風險,西方國家對烏克蘭的支持使得俄羅斯采取了更強硬的態度,這可能導致地區局勢更加緊張。

需求轉好 出口高位

2025年全球市場需求預計將好于2024年

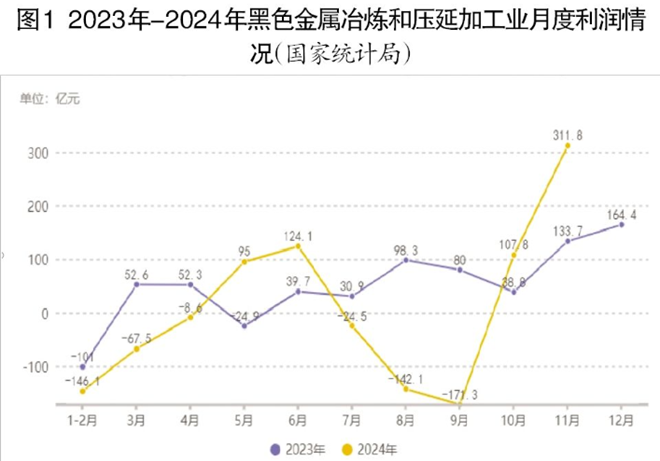

2025年,我國鋼鐵行業仍將延續供給充裕、需求不足的態勢。國家統計局數據顯示,2024年黑色金屬冶煉和壓延加工業利潤總額大幅下滑,1月-11月份利潤達78.6億元,同比下降80.4%。2025年,鋼鐵行業產能過剩壓力仍然較大,但上游鐵礦石價格可能因供應量的增加而下降,鋼鐵成本制約因素有望逐步改善。

2025年,我國鋼鐵行業盈利能力預計有所改善。鋼鐵行業從2024年10月份開始扭虧為盈,出現明顯復蘇跡象(詳見圖1)。整體上,2025年全球市場需求將好于2024年。

2025年粗鋼產量預計同比下降2%

2024年,工信部暫停實施鋼鐵產能置換,2025年鋼鐵供給難有增量,政策驅動下的存量產能優化將進一步加速。另外,隨著鋼鐵行業被納入全國碳排放權交易市場,差異化減產勢在必行。預計2024年我國粗鋼產量約為10.06億噸,同比下降2.2%;2025年粗鋼產量預計同比繼續下降2%至9.86億噸。原因在于,一方面,海外反傾銷、加關稅壓力將倒逼國內鋼廠減產;另一方面,國內粗鋼需求已經見頂回落,主動與被動減產將并行。

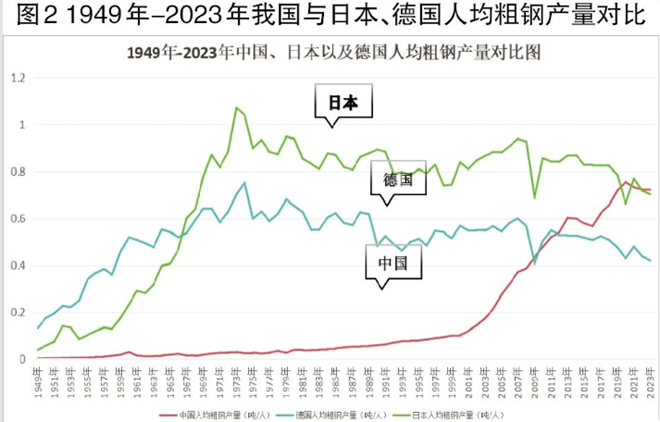

根據發達國家工業化歷程來看,人均產鋼量突破600千克,意味著該國已進入工業化成熟期,固定資產投資呈下降趨勢,與此同時,工業金屬行業進入漫長的衰退期。以德國為例,1969年人均粗鋼產量達到640千克后進入相對穩定期,自1982年起,人均粗鋼產量開始呈震蕩下降趨勢(詳見圖2)。這一階段,德國在總產能下降與行業集中度提升的趨勢下,初期普鋼、中厚板鋼材產量占比率先提升,中后期特鋼產量占比顯著增加。同時,出口結構逐步轉向特鋼,與當前我國制造業產業升級的趨勢相符。同樣,日本1973年粗鋼產量達到峰值的1.19億噸,隨后10年波動下滑,到1982年粗鋼產量降至1億噸;1983年—2002年,日本粗鋼產量穩定在1.02億噸左右,較峰值水平僅下滑14.3%。因此,預計未來十幾年我國粗鋼產量將呈現緩慢下降態勢。

預計2025年“鋼需”約8.63億噸

雖然2025年房地產業將依舊低迷,但基礎設施建設、汽車、造船、集裝箱、油氣管道、家電和機械等行業的需求將繼續回暖,有效緩沖房地產市場疲軟對鋼材整體需求的沖擊。隨著國家對基礎設施建設的持續投入、制造業的穩步發展,我國對特殊鋼、高強鋼等高品質鋼材的需求會有所增加。根據冶金工業規劃研究院發布的報告,2024年,我國鋼材需求量約8.63億噸,同比下降4.4%;預計2025年我國鋼材總需求將達8.5億噸,同比下降1.5%。在鋼材需求結構上,板材需求穩步增加,汽車、家電、造船、海工、能源等高端板材需求旺盛。

另外,連續不斷的區域戰爭也增加了鋼材需求。鋼材是制造各種軍事裝備的基礎材料之一,包括但不限于坦克、軍艦、飛機、武器、彈藥以及防御工事等,幾乎所有的重型軍事裝備都由鋼材制成,因為鋼材具有良好的強度和韌性,能夠承受戰場上的極端條件。在兩次世界大戰中,鋼鐵產量甚至成為衡量一個國家軍事能力和戰爭潛力的重要指標。在戰爭中,修建臨時機場、橋梁、道路等基礎設施同樣需要大量鋼材;戰后重建也會消耗大量的鋼材。

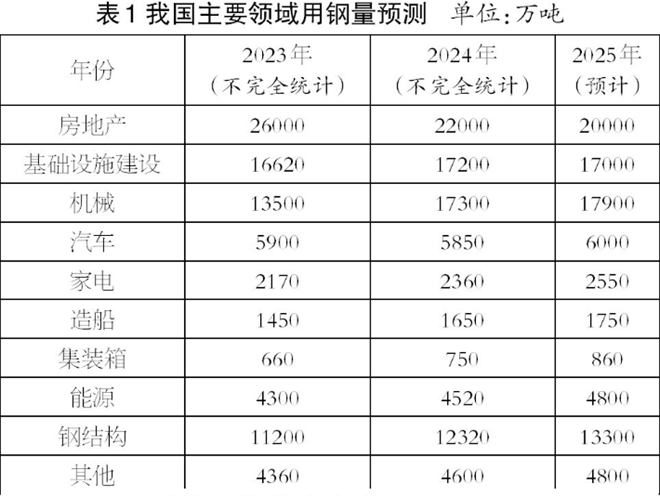

我國鋼鐵行業下游分領域用鋼量詳見表1。

房地產 過去幾年,我國鋼鐵消費量主要集中在房地產行業。未來,我國房地產業將以存量房交易及滿足改善需求為主。國家統計局數據顯示,2024年1月—11月份,我國房地產開發投資額為9.4萬億元,同比下降10.4%;房屋新開工面積為6.7億平方米,同比下降23%;新建商品房銷售面積為8.6億平方米,同比下降14.3%;新建商品房銷售額為8.5萬億元,同比下降19.2%。預計2024年房地產業消耗鋼材2.2億噸,2025年鋼材需求量將較2024年下降9.1%至2億噸左右。

造船 2025年,造船行業將延續2024年全球第一的位置,在國際市場份額超過50%,造船市場三大指標數據均呈現正增長,預計將帶動船舶用鋼需求增加至1750萬噸。未來,隨著船舶大型化、輕量化、綠色化發展,造船業對于低溫鋼、大型焊接鋼等鋼材的需求會增長。

家電 2025年,家電行業在以舊換新、出口拉動等因素助推下,家電產銷量有望延續增長。測算2025年家電用鋼約2600萬噸,同比增長8%。

汽車 2025年,國家以舊換新力度將加大,在刺激政策的扶持下,預計汽車行業將依舊維持2%~3%的增幅。2024年,新能源汽車產量突破1000萬輛,預計2025年將達到1300萬輛。不過,新能源汽車也面臨減重和減量化發展的要求,高強度、高性能汽車用鋼將越來越受到青睞,預計2025年汽車行業用鋼消費將達6000萬噸,同比增長2.6%。

機械 2024年,高性能、高附加值機械用鋼的需求持續增加。2024年9月20日,工信部發布《工業重點行業領域設備更新和技術改造指南》,提出在工程機械、工業機器人、工業母機等27個重點工業領域進行大規模設備更新,機械用鋼增量需求有望進一步釋放。預計2025年機械用鋼量將達1.79億噸,同比增長3.5%。

基建 2024年,我國基建固定資產投資保持在9%以上的較高增速,但投資增長與落地情況存在明顯錯位。國家發改委2024年10月8日舉行的會議指出,目前,基礎設施建設、地下管網建設、城市更新等領域增量資金需求仍較大,2025年將繼續發行超長期特別國債并優化投向。所以,2025年基建用鋼需求將迎來改善,預計2025年基建用鋼達1.7億噸,同比增長1%。

2025年鋼材出口仍將保持高位

國家統計局數據顯示,2024年我國全年鋼材出口量超1.1億噸,同比增長22.7%。同時,間接出口也大幅增加。據上海鋼聯統計,2024年1月-10月份,我國鋼材間接出口1.1億噸,同比增長25%。其中,船舶行業同比增長65.2%,汽車行業同比增長17.3%,預測全年鋼材間接出口量為1.4億噸。

2025年,全球經濟復蘇將帶動國外鋼鐵需求增長,RCEP(區域全面經濟伙伴關系協定)等多邊貿易協定的實施將為中國鋼材出口提供新的市場機會,但國際貿易摩擦加劇、美國加征關稅等因素可能導致鋼材出口增長放緩。據中國貿易救濟信息網數據,2024年,針對中國鋼鐵產品的貿易救濟原審調查案件達33起,超過2020年—2023年案件數量總和。其中,反傾銷調查27起,反傾銷、反補貼合并調查6起。預計2025年我國鋼材直接出口量仍將保持較高水平,但低于2024年,約1億噸左右,東南亞、中東、南美等新興市場將成為主要出口目的地。

2025年,中國鋼材出口將面臨全球經濟形勢、國際貿易環境、國內政策調控、市場需求變化等多方面的因素影響。雖然存在一定的挑戰,但我國鋼鐵企業通過提高產品質量和性價比、拓展多元化市場、加強技術創新等措施,仍將保持較高的出口水平。

行業集中度將加速提升

落后產能將加速退出

2025年,預計我國鋼鐵行業形勢將在需求逐步企穩、供給減量的雙重作用下回暖。從長期來看,產業集中度提升、技術創新、數智化改造等是鋼鐵行業未來發展的必然趨勢,龍頭公司競爭優勢與盈利能力將更加凸顯。

行業集中度加速提升。當前,我國鋼鐵行業相對于上游原材料行業、下游用鋼行業的集中度均偏低(見圖3),仍處于較為分散狀態。據統計,2023年,我國鋼鐵行業CR4、CR10分別為26.4%、51.16%。其中,CR4仍遠低于美國的79%、日本的80%和歐盟的73%。

長期的低集中度導致我國鋼鐵行業在資源和定價權掌控能力、市場有序競爭、落后產能退出、技術研發創新、節能減排等重大問題上缺乏行業約束力和自律能力?!笆奈濉币巹澨岢觯?025年,40%以上產量將集中到排名前5位的鋼鐵企業,60%以上產量將集中在10家鋼鐵企業。隨著市場供需矛盾的升級,鋼鐵行業將加速整合,預計2025年我國前10家鋼鐵企業產量占比將超過70%。

2024年11月,工信部發布《鋼鐵行業規范條件(2024年修訂)(征求意見稿)》,提到評選引領型規范企業的依據包含高端化、智能化、綠色化、高效化、安全化5個方面,著重關注企業的高端研發能力、綠色生產的實效,對短流程企業提出更加細化的產品及環保要求,并首次涉及兼并重組相關要求。

“內卷”的重要原因是,地方政府青睞重資產的制造業。一是投資規模大,對GDP拉動作用明顯;二是增值稅在生產環節征收,跟生產規模直接掛鉤;三是制造業不僅可以吸納從農業部門轉移出的低技能勞動力,還可以帶動第三產業發展,增加稅收。為此,2024年中央經濟工作會議重點提出“綜合整治內卷式競爭,規范地方政府和企業行為”;工信部發布的《鋼鐵行業規范條件(2024年修訂)(征求意見稿)》中的基礎指標界定清晰,進一步細化了鋼鐵行業準入條件與分類規范標準,為落后產能治理提供了明確參考依據。

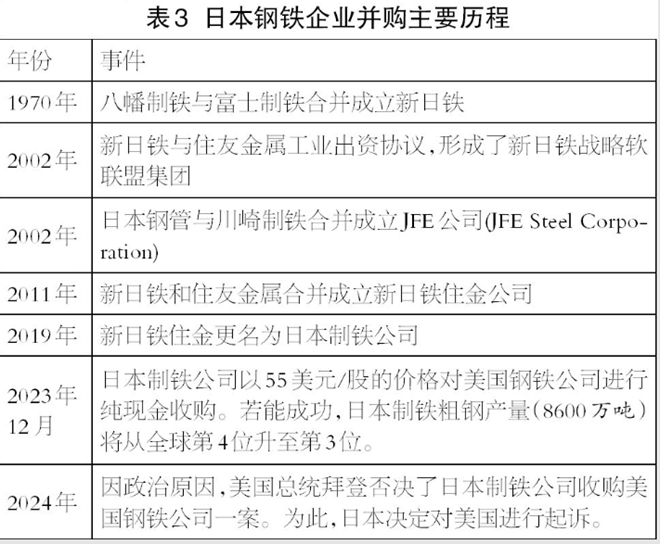

在行業集中度提高過程中,政府理應通過區別化的環保限產、能源強度約束等政策手段,促進落后產能退出。例如,日本鋼鐵企業在1970年—1990年間經歷多次并購重組,日本鋼鐵行業1990年的CR4達到57.8%、2009年上升至77.5%、2023年達到80%。日本鋼鐵行業通過不斷兼并重組,實現了市場占有率提高、生產效率提升和資產增值,最終形成了以日本制鐵(原新日鐵住金)和JFE公司兩大鋼鐵集團為主的行業格局。

科技創新仍是鋼鐵企業核心競爭力。隨著下游產業的升級換代,未來對高性能特種鋼、高附加值鋼鐵產品需求將不斷增加。綠色低碳工藝技術將加速推廣,例如氫冶金、低碳冶金等先進工藝技術將不斷取得突破和應用,更多企業將加大在節能減排、資源循環利用等方面的技術研發和投入,以滿足環保政策要求和降低生產成本。未來,一些企業可能會加快建設氫氣直接還原鐵項目,減少對傳統能源的依賴,降低碳排放。

“超低排放改造+碳交易”將倒逼落后產能退出。根據“十四五”規劃,2025年底前,全國80%以上鋼鐵產能需完成超低排放改造,噸鋼綜合能耗降低2%左右。同時,隨著鋼鐵行業納入碳交易市場,鋼鐵企業2025年底將完成首次履約工作,如果企業無法通過內部減排措施達到減碳目標,就需要在市場上購買額外的配額,增加企業成本;2027年后,相關政策法規體系將更加完善,逐步建立起預期明確、公開透明的配額收緊機制,噸鋼碳排放較低的鋼企有望通過出售碳配額獲得盈利增量,成本優勢將進一步凸顯,碳交易或將與超低排放改造形成合力,加速落后產能退出。

另外,隨著下游消費者對環保和可持續性的關注度提高,高強度、高耐久性、低碳排放的特鋼需求將逐漸增加。據統計,2023年—2024年雖然鋼鐵市場整體低迷,但是特鋼產量及達產率均處于高位。

數字化和智能化是發展方向。數字化、智能化技術的應用可以提高生產效率、降低能耗、提高產品質量和企業管理水平。5G、工業互聯網、人工智能等技術將在鋼鐵生產、管理、物流等環節得到更廣泛的應用。

鋼材出口將主要面向“一帶一路”共建國家。據商務部統計,2024年1月—11月份,我國全行業對外直接投資10527.4億元,同比增長10.3%。其中,我國境內投資者共對全球151個國家和地區的8581家境外企業進行了非金融類直接投資,累計投資9152.0億元人民幣,同比增長12.4%。我國企業在“一帶一路”共建國家進行的非金融類直接投資達2146.6億元,同比增長6.2%;在對外承包工程方面,我國企業在“一帶一路”共建國家新簽承包工程合同額達11949.6億元,同比增長12.9%;完成營業額8263.4億元人民幣,增長3.6%。未來,我國鋼鐵企業將繼續踐行國際化道路,參與全球資源配置和市場競爭。在貿易和投資方面,我國將更多地向“一帶一路”共建國家傾斜,這也將間接帶動鋼材出口。

品牌建設重要性更加凸顯。良好的品牌形象可以增強全球市場競爭力,產生品牌溢價。國家政策也強調品牌建設。2023年2月,中共中央、國務院印發的《質量強國建設綱要》明確提出,到2025年,品牌建設水平顯著提高,形成一大批質量過硬、優勢明顯的中國品牌。習近平總書記強調“推動中國制造向中國創造轉變、中國速度向中國質量轉變、中國產品向中國品牌轉變”。

隨著供給側結構性改革的深化,鋼鐵行業進入深度調整期,整體經營效益保持微利或階段性虧損成為常態,品牌將成為企業贏得市場的重要資源。例如,眾多知名汽車用戶因信賴寶鋼品牌,優先選擇其鋼材,使其在高端汽車板材市場占據較大份額;河鋼集團供給的大型橋梁鋼和高鐵用鋼憑借良好的質量表現,讓河鋼品牌不斷擴大,提高了企業整體競爭力。